Kostprijscalculatie.nl | Winkel | Werk & Inkomen | Bereken de meewerkaftrek van uw fiscale partner – 2025

✔️ Uitgebreid assortiment ✔️ Direct downloaden ✔️ BTW vrij winkelen

Heeft u een eigen bedrijf en werkt uw fiscale partner af en toe een aantal uren mee in drukke periodes? Dan heeft u recht op de meewerkaftrek, mits u voldoet aan de voorwaarden.

Dit scheelt weer bij de inkomstenbelasting!

€9.95 Oorspronkelijke prijs was: €9.95.€6.95Huidige prijs is: €6.95.

Alleen e-mailadres is voldoende

Direct te downloaden

Veilig betalen met iDEAL of PayPal

Alleen e-mailadres is voldoende

Direct te downloaden

Veilig betalen met iDEAL of PayPal

1 jaar gratis updates & support

BTW-vrij winkelen!

U betaalt geen BTW

Kwaliteit gegarandeerd!

1 jaar gratis updates & support

BTW-vrij winkelen!

U betaalt geen BTW

Kwaliteit gegarandeerd!

Delen:

Heeft u een eigen bedrijf en werkt uw fiscale partner af en toe een aantal uren mee in drukke periodes?

Dan heeft u recht op de meewerkaftrek mits u voldoet aan de voorwaarden. Dit scheelt weer bij de inkomstenbelasting!

![]()

![]()

Dit is een aftrekpost die u kunt gebruiken wanneer u een fiscale partner heeft die meewerkt in uw bedrijf, maar daar geen loon voor ontvangt. Uw partner maakt dus vrijwillige uren.

Afhankelijk van het aantal uren dat uw fiscale partner meewerkt, mag u een bepaald percentage aftrekken van uw winst. De meewerkaftrek is onderdeel van de ondernemersaftrek.

Heeft u geen winst gemaakt? Dan kunt u uiteraard ook niets aftrekken. U kunt in dat geval geen gebruik maken van deze aftrekpost.

NB: deze sheet is ook verkrijgbaar in de voordeelbundel ZZP Toolkit

![]()

Voor de meewerkaftrek gelden een aantal regels en voorwaarden. Om in aanmerking te komen voor deze aftrek geldt het volgende:

Wanneer de vergoeding lager is dan € 5.000,- dan is deze vergoeding niet aftrekbaar voor uw bedrijf. Uw fiscale partner hoeft hierover geen belasting te betalen omdat dit niet gezien wordt als inkomen. U mag in dit geval gebruik maken van deze aftrekpost.

Geen recht op deze aftrek:

Betaalt u meer dan € 5.000,- dan kunt u dit wel aftrekken als zijnde kosten voor uw bedrijf, maar niet meer gebruikmaken van de meewerkaftrek. Ook als uw fiscale partner een medegerechtigde is of geldverstrekker aan uw bedrijf, dan komt u niet in aanmerking voor de meewerkaftrek.

![]()

![]()

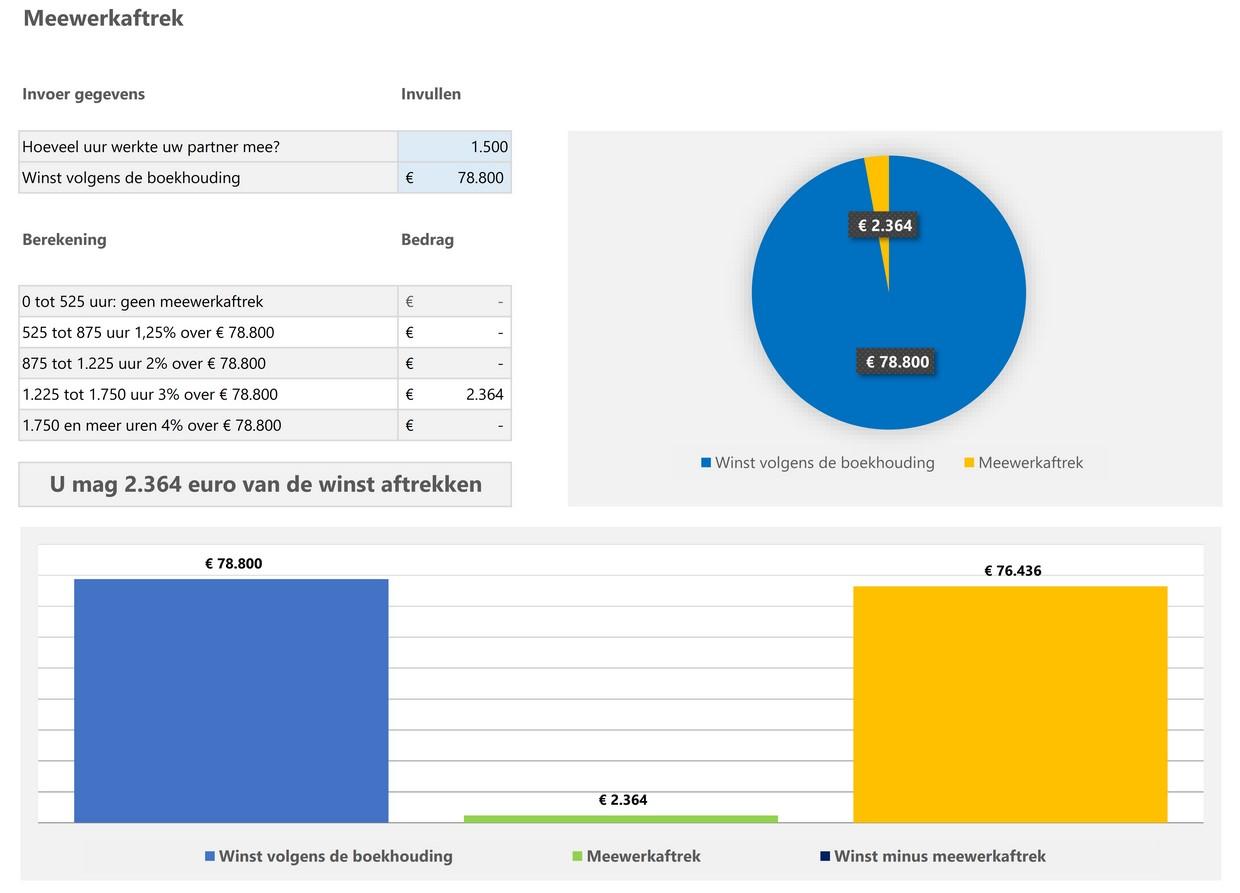

Het aantal uur dat uw fiscale partner werkt, bepaalt hoeveel procent u mag aftrekken van uw winst. Zie de tabel hieronder. Om gebruik te mogen maken van deze aftrekpost, moet u wel kunnen aantonen dat deze uren ook daadwerkelijk zijn gemaakt. Dit kunt u bijhouden in een agenda of bijvoorbeeld met urenregistratiesoftware.

| Gewerkte uren | Aftrek |

| Minder dan 525 uur | Geen aftrek mogelijk |

| 525 tot 875 uur | 1,25% van de winst |

| 875 tot 1225 uur | 2% van de winst |

| 1225 tot 1750 uur | 3% van de winst |

| Meer dan 1750 uur | 4% van de winst |

Heeft u dus een fiscale partner die bijspringt in uw onderneming? Dan is het met de meewerkaftrek mogelijk om te profiteren van fiscaal voordeel bij de aangifte inkomstenbelasting.

![]()

![]()

Meer informatie kunt u vinden op de website van de belastingdienst.

U heeft Microsoft Excel nodig om onze rekenmodellen te kunnen gebruiken. Onze templates zijn geschikt voor Microsoft Excel 2007 of hoger (PC/Mac). Wij adviseren om de meest recente versie van Excel te gebruiken. Momenteel is dat Excel 2021 of 365.

Wanneer een Excel sjabloon niet werkt op uw computer, kan het zijn dat u een verouderde versie van Excel heeft. Zorg er dus voor dat uw Microsoftversie altijd up-to-date is.

Voor meer informatie: lees onze veelgestelde vragen.

Enkel ingelogde klanten die dit product gekocht hebben, kunnen een beoordeling schrijven.

Financiële rekenmodellen in Excel

Gasthuisstraat 41

5331 BK, Kerkdriel, Nederland

✫ Alle producten

✫ Producten A t/m Z

✫ Producten per categorie

✫ Producten updates

Algemene voorwaarden | Privacy | Contact | Over Kostprijscalculatie | Sitemap © 2010-2025 Kostprijscalculatie.nl

* Alle producten en diensten op de website van Kostprijscalculatie.nl zijn vrijgesteld van btw.

Microsoft Excel® is registered trademark of Microsoft Corporation. Kostprijscalculatie.nl is not associated with Microsoft.

Beoordelingen

Er zijn nog geen beoordelingen.